jacint.biro

január 7, 2019

Talán már mindenki ismeri ezt a betűszót: THM. Mit jelent? Mit tartalmaz és mit nem? Hogyan próbáljuk értelmezni, amikor hitelt szeretnénk felvenni? És mi a legfontosabb, amire oda kell figyelni vele kapcsolatban, amire kevés helyen hívják fel az érdeklődők figyelmét?

A THM jelentése

A THM jelentése: Teljes Hiteldíjmutató. Ez az az érték, amit valamennyi hiteltermék esetében 1997 óta kötelező feltüntetnie a hitelintézetnek. Amennyiben a hitel paraméterei megegyeznek, a THM az az érték, ami segít eldönteni, hogy melyik hitelajánlat kedvezőbb az ügyfél számára.

Mit tartalmaz a THM?

A Teljes Hiteldíjmutató a hitel összes költségét magába foglalja, tehát mondhatnánk, hogy ez a hitel ára. Fontos figyelembe venni, hogy vannak olyan költségek, amelyeket nem szükséges a THM-be belekalkulálni, mivel nem közvetlenül kapcsolódnak a hitelhez.

A Teljes Hiteldíjmutató a hitel valamennyi közvetlen költségét tartalmazza

A THM-be belekalkulált banki költségek, amennyiben felmerülnek, a következők:

- hitelkamat

- hitelbírálati díj

- értékbecslés

- folyósítási díj

- számlavezetési költségek

- helyszíni szemle díja

- jelzálog bejegyzés földhivatali díja

- tulajdoni lappal díja

- hitelfedezeti biztosítás összege

Fenti költségek nem mindegyike merül fel minden hiteltípusnál. Amennyiben felmerül, a THM-nek tartalmaznia kell.

Azok a költségfajták, melyek nem kapcsolódnak közvetlenül a hitelfelvételhez és hitelnyújtáshoz, nincsenek belekalkulálva a THM-be. Ezért fontos, hogy amennyiben bármelyik felmerül a futamidő alatt, az extra költség, a THM nem fogja tartalmazni. Ezek a következők:

- futamidő hosszabbításának díja

- szerződésmódosítási díj

- késedelmi kamat

- előtörlesztés

- végtörlesztés

- közjegyzői díj

- lakásbiztosítás

- átutalási díjak.

Látható, hogy a THM-be be nem kalkulált költségek azok, melyek nem merülnek fel, amennyiben nem akarunk változtatni a hitel eredeti feltételeink, vagy ha mindig időben törlesztünk. Ezért lényeges, hogy hitelfelvétel előtt tisztában legyünk ezekkel a költségtípusokkal is, mert ha szándékozunk végtörleszteni, akkor nem mindegy, hogy felszámítják-e végtörlesztési díjként a fennálló tőketartozás mondjuk 1%-át, vagy ingyenes a végtörlesztés.

Hogyan értelmezzük a THM-et?

Valamennyi hitelintézet az ajánlataik közzétételekor hoz egy reprezentatív példát, amelynek meghatározott paraméterei vannak. Elvileg ez segít abban, hogy különböző pénzintézetek termékei összehasonlíthatók legyenek. Sajnos azonban nem feltétlenül éppen akkora összeget szeretnénk felvenni, amennyi a példában szerepel. Ezért lényeges, hogy amikor beszerezzük a különböző ajánlatokat kérjünk hozzá THM-et is. Az ajánlatok paraméterei pedig legyenek egyformák: hitelösszeg, futamidő. Amennyiben különböző bármelyik paraméter már nincs értelme annak, hogy a két hitelterméket a THM alapján összehasonlítsuk.

A legfontosabb, amire kevesen gondolnak, amikor a THM alapján hiteleket hasonlítanak össze

A leglényegesebb a THM-mel kapcsolatban az, hogy csak és kizárólag azonos paraméterekkel számított THM értékeket van értelme összehasonlítani. Ez viszont továbbra sem jelenti azt, hogy a legalacsonyabb THM érték lesz a legolcsóbb. Felmerül ugyanis az a kérdés, hogy milyen hosszú a hitel futamideje. Amennyiben megnézzük a hitelnyújtók feltételeit, azt láthatjuk, hogy a legalacsonyabb THM-hez általában a leghosszabb futamidő tartozik. Ez pedig mit fog jelenteni a hitelfelvevő számára? Azt, hogy a hosszú futamidő alatt összegszerűen jóval magasabb összeget fog kifizetni. Rövidebb futamidő mellett, melyhez magasabb THM párosul végül jelentősen kevesebbet fizet vissza a hitelért a hitelfelvevő.

Természetesen itt felmerül az a kérdés, hogy tulajdonképpen ha hosszú a futamidő azért fizetünk vissza jóval többet, mert ez az ára annak, hogy a hitelnyújtó hosszú ideig “nélkülözi” a kölcsönadott összeget.

A fenti gondolatmenet lényege az, hogy amennyiben arra kényszerülünk, hogy személyi kölcsönt vegyünk fel, miután összehasonlítottuk a különböző pénzintézetek feltételeit, lehetőleg minél rövidebb futamidőt válasszunk, olyat, amelynél a havi törlesztőrészlet még elviselhető mértékű. Más szóval mindig a maximális rendelkezésre álló összeget fordítsuk havi törlesztésre, hogy minél hamarabb visszafizetésre kerüljön a felvett hitel, ha nem akarjuk, hogy extrémen drága legyen az, amit a felvett összegből finanszíroztunk.

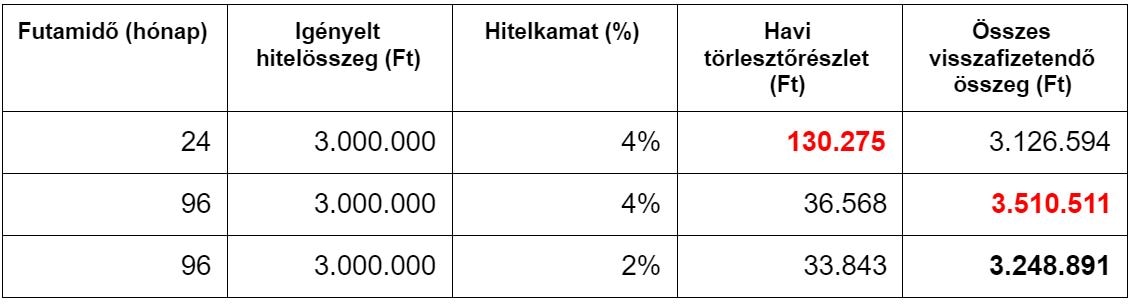

A fenti gondolatmenetet közelebb hozva szeretnénk szemléltetni, hogy mennyivel fizetünk ki többet úgy, hogy 24 helyett 96 hónapos futamidőt választunk. Két esetet mutatunk be, első esetben a kamat változatlan, a második példa viszont fele akkora kamatot feltételez:

Látható, hogy ha 24 helyett 96 hónapig törlesztjük a felvett 3.000.000 Ft hitelt, még ha fele akkora kamatot is kapunk a hosszabb futamidőre, összességében 96%-al magasabb lesz a hitel költsége. Természetesen nem feltétlenül tudunk 130.275 Ft havi törlesztőrészletet bevállalni, ha hitelre van szükségünk, de látható, hogy mennyivel többet fizetünk összességében vissza, ha meghosszabbodik a futamidő. A fenti példából látható, hogy miután összehasonlítottunk a hitellehetőségeket, feltételnül próbáljuk a lehető legrövidebb futamidőt kiválasztani, mert akkor lesz számunkra a felvett hitel a “legolcsóbb”.

Hozzászólások

Szólj hozzá

Hozzászólások letiltva ennél a bejegyzésnél