Kezdjük a gyorskölcsön alapokkal

Mit kell tudni a gyorskölcsönről

Gyorskölcsönre több esetben is szükségünk lehet. Például, ha egy váratlanul felmerülő kiadást kell fedeznünk és már másnap szükségünk van a pénzre, akkor érdemes ezt a fajta kölcsönt választanunk. Ugyanis bármikor megeshet velünk, hogy az autónk lerobban vagy a számítógépünk tönkremegy és ilyenkor könnyen kerülhetünk kellemetlen helyzetbe, ha nem rendelkezünk kellő megtakarítással, hiszen ezek az eszközök a hétköznapjaink szerves részét képezik, így ebből adódóan szükség van rájuk.

Fontos viszont, hogy a “gyorskölcsön” mint pénzügyi fogalom nem egy jól meghatározott definíció, sokkal inkább egy az általános szóhasználatban elterjedt kifejezés. Általánosságban a könnyen, rövid idő alatt igényelhető, alacsonyabb összegű és szabad felhasználású hitelek sorolhatóak ebbe a csoportba.

Ki jogosult gyoskölcsönre?

Bárki jogosult lehet, aki rendelkezik az igényléshez szükséges dokumentumokkal és megfelel a feltételeknek. Az alábbiakra van szükségünk:

- érvényes személyi azonosító okmányok,

- lakcímkártya,

- adókártya,

- 30 napnál nem régebbi munkáltatói igazolásra,

- saját névre szóló közüzemi számlára,

- bankszámlakivonatra – amennyiben nem a számlavezető bankunknál igényeljük a kölcsönt

Bizonyos esetekben a bankok további feltételeket szabhatnak meg, mint például, hogy a havi jövedelem érjen el egy bizonyos összeget.

Mik a gyorskölcsön legfőbb jellemzői?

A gyorskölcsön, mint pénzügyi termék nem sokban különbözik a személyi kölcsöntől. Nem véletlenül, hiszen a személyi hitelek kategóriájába soroljuk. Azonban van közöttük néhány fontos különbség:

- a felvehető hitelösszeg jellemzően pár százezer, maximum egymillió forintig terjed,

- akár 1 órával a hiteligénylés után már hozzájuthatunk a pénzhez,

- gyorshitel révén a futamidő is rövidebb, így leginkább hetekben szokás számolni, nem pedig hónapokban,

- a gyorsaság következtében valamivel drágább, mint egy személyi kölcsön

Egy gyorskölcsön tehát szuper megoldást kínálhat olyan esetekre, amikor szinte azonnal van szükséged pénzre. Ilyen élethelyzet lehet egy elromlott hűtő, mosógép cseréje, vagy egy beázás utáni festés és helyreállítás költsége, de nagyon jól jöhet felsőoktatásban tanuló diákként, ha pl. nem támogatott tanulmányi vagy kulturális kirándulásra mennél, esetleg már munkavállalóként a cég nem támogatja a továbbképzést, amit kinéztél. Fordíthatod a hobbid beindítására, egy új laptop vagy kamera megvételére. A gyorshitelek segítenek egy nagyobb összegű ajándék megvásárlásakor, idősebbeknek vagy váratlan orvosi ellátás, műtét esetén, illetve a manapság elég költséges gyógyszeres kezelések finanszírozására.

Vannak hátrányai a gyorshitelnek?

Mint mindennek, ennek is vannak hátrányai. Az egyik ezek közül, hogy a hiteligénylő csak egy relatív alacsony összeget tud felvenni, nincs lehetőség milliós kölcsönök felvételére, arra ott vannak a személyi hitelek.

A másik hátránya, hogy szemben a személyi kölcsönök átlagosnak mondható teljes hiteldíj mutatójával (THM), a gyorskölcsönöknél ez a mutató magasabb, vagyis jelentősen drágábbak, ezáltal pedig nagyobb terhet is jelentenek az adósnak.

A gyorshitelek lehetnek online igényléssel és folyósítással felvett hitelek is, amikor a hitelügyintézés teljes folyamata online zajlik.

Milyen előnyei vannak a gyorskölcsönnek?

Ahogy a személyi kölcsönök, úgy a gyorskölcsönöknél is szabadon felhasználható a kölcsön összege. Előnyei közé tartozik még, hogy rendkívül gyors a hitelbírálat, így pár órán belül már a bankszámlánkon lehet a hitelösszeg. Továbbá nincs szükség ingatlanfedezetre vagy kezes bevonására, ami szintén megkönnyíti az igénylés folyamatát. Ugyanakkor érdemes tájékozódni és megfontolni, hogy szükségünk van-e gyorkölcsönre, hiszen a gyorsaság nincs ingyen, néhány esetben magas THM-ekkel találkozhatunk.

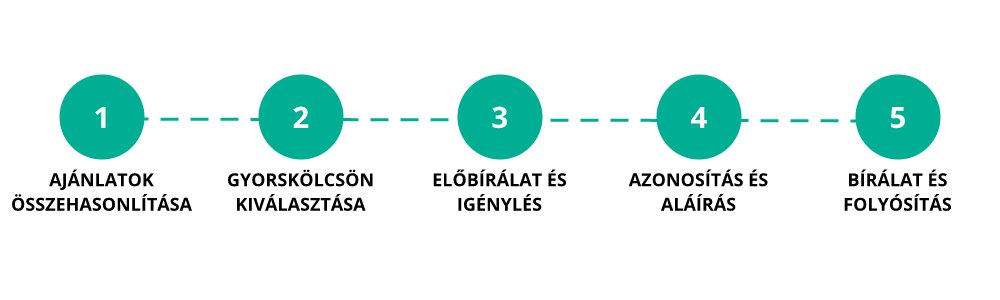

Gyorskölcsön igénylésének egyszerűsített folyamata

Gyorsan gyorskölcsönt az InstaCash kalkulátorával

Válasszuk ki az igényelni kívánt összeget és futamidőt, illetve állítsuk be a havi nettó jövedelmünket! Rendszeres jövedelem hiányában (munkabér vagy nyugdíj) nem kaphatunk kölcsönt, hiszen ez az egyetlen biztosíték arra, hogy vissza is fizetjük majd a kölcsönösszeget.

- Figyeljünk rá, hogy legyen bepipálva a “Nem szerepelek a KHR negatív listán.”, ami azt jelenti, hogy a központi hitelinformációs rendszerben nincs rólunk olyan adat, mely szerint valaha is nem megfelelően törlesztettünk volna kölcsönt (hitelmulasztás).

- A találatok közül válasszuk ki azt, amelyik megfelel az igényeinknek!

- Kattintsunk az “Érdekel” gombra!

- A bank weboldalán regisztráljunk, majd töltsük ki az igénylő űrlapot vagy kérjünk visszahívást!

- Mindig legyünk tisztában a szerződési feltételekkel, részletesen olvassuk el az apróbetűs részeket is. Használjuk ki a kalkulátort, aprólékosan hasonlítsuk össze, valóban a legmegfelelőbb megoldást választottuk-e ki!

Így zajlik a gyorskölcsön szerződés megkötése

Ha a kalkulátorral kiválasztottad a számodra megfelelőt, és megigényeled a gyorskölcsönt, azt az intézet minél előbb elbírálja, ha a kölcsönigénylés folyamatát követően igazoltad a jövedelmedet is.

Ezután már csak alá kell írni a szerződést, amit kétféle módon is megtehetsz, online vagy papír alapon. Az online szerződéskötéshez egy belső link és egy videóazonosítás lesz szükséges, míg a hagyományos, papír alapú formához időpontot kapsz és személyesen tudsz szignózni.

Az online formánál kérheted ügyintéző segítségét vagy intézheted önállóan is, ez hitelintézet függő. Amire azonban mindig figyelj oda: csendes, zárt helyiségben bonyolítsd az online azonosítást, ne zavarhasson senki, legyenek előkészítve a hivatalos azonosító okmányaid, és biztosan álljanak rendelkezésre a technikai feltételek (wifi, webkamera, feltöltött okostelefon stb.)!

Mire figyeljünk gyorskölcsön igénylésekor?

Ahogy azt az MNB is kiemelte a gyorskölcsönkről szóló tájékoztatójában, a gyorskölcsönök esetében gyakori, hogy járulékos szolgáltatásként olyan díjtételek is megjelennek a hirdetésekben, amelyeket nem tartalmaz a THM. A leggyakoribb példák az otthoni szolgáltatás vagy gyorsított szolgáltatási díjak. Ezekben az esetekben további, általában egyszeri díjak megfizetésével a szokásos ügyintézési helytől eltérő helyszínen, vagy gyorsított eljárásban juthatunk a kívánt összeghez.

Figyeljünk, hogy az igénylésnél minden szükséges dokumentumot nyújtsunk be, így elkerülhető, hogy a bank elutasítsa hitelkérelmünket. Ugyan szabadon felhasználható hitelről van szó, azonban nem fogjuk tudni felhasználni például új gépjármű vásárlásra vagy lakásfelújításra, mivel a költségeket nem fedezi. Kis összegű hitelek esetén megérheti havi törlesztő helyett inkább a heti törlesztést választani, hiszen ez által könnyebben menedzselhetővé válhat a kölcsön.

Fontos: A gyorskölcsön igénylésekor mindig reálisan és kellő óvatossággal ítéld meg a jelenlegi és jövőbeni hiteltörlesztési képességed! A gyorskölcsön összegének kiválasztásánál vedd figyelembe, hogy mekkora az a törlesztőrészlet, amelyet akkor is biztonsággal tudsz teljesíteni, ha esetleg csökken a jövedelmed vagy nem várt kiadás merül fel.

Amire mindig figyeljünk oda kölcsön és hitel esetén:

- A magasabb összegű hitelt felvétele magasabb kockázatot is jelent, vagyis mérlegeljük előre, mekkora hitelt vagy képes biztosan visszafizetni!

- Ha megszegjük a szerződést és rendszeresen elmulasztjuk a törlesztőrészletek fizetését, akkor a hitelező intézet felmondhatja a szerződést és egyösszegű kifizetést rendel el (felvett kölcsön összeg, kamatokkal és plusz járulékok, terhek)!

- A végrehajtási folyamatban a hitelt felvevő akár a fedezetet is elveszítheti.

- Több mint 90 napos tartozásnál felkerülünk a negatív listára; a Központi Hitelinformációs Rendszerbe (KHR, korábbi nevén BAR-lista), és innentől nem kaphatunk kölcsönt máshol sem.

- Mindig érdemes rákérdezni a rejtett költségekre, mielőtt felvesszük a kölcsönt!

- Figyelj rá, hogy személyes vagy jogi dokumentumaid rendben legyenek!

Gyorskölcsön vállalkozásoknak

A 2021. február 5-i kormányhatározat alapján tervszerűen márciustól Kamatmentes Újraindítási Gyorskölcsön hitelprogram indul vállalkozások számára, a Magyar Fejlesztési Bank közreműködésével.

A legfontosabb jellemzői:

Az EU-s forrásból finanszírozott program a Covid19- világjárvány által okozott válság elhárítása jött létre, hogy segítsen a gazdaságot újra működésbe hozni a vállalkozások megsegítése által. A hitel lefedheti a készlet vásárlást, működési költségeket, bérek és járulékok kifizetését, de a rezsi költségeket is. A kamatmentes gyorskölcsön elsősorban bajban lévő mikro, kis- és középvállalkozásoknak nyújt segítséget.

- Maximálisan 10 millió forint hitel vehető fel általa.

- A hitelösszeg alsó határa 1 millió forint.

- A hitel bér, járulék, rezsi, működési költség, készlet finanszírozására is felhasználható.

- Az éves kamat 0%.

- A hitel maximum 10 év futamidőre szólhat.

- A türelmi idő, míg nem kell megkezdeni a törlesztést: 3 év.

- A hitelfelvétel alapvető kritériuma, hogy a folyamodó vállalkozás nem lehetett veszteséges 2019-ben, illetve meg van benne a működő- és életképesség. Lezárt 2019-es üzleti évvel kell rendelkezni, és nem állhat csőd- vagy felszámolási eljárás alatt sem a hitelt felvenni szándékozó vállalkozás.

- A kamattámogatott hitel nem használható fel hiteltörlesztésre, bírságok kifizetésére vagy adó- és közteherfizetési költségekre.

Az eddig közölt információk alapján a teljes hitelkeret 100 milliárd forint, és például KATA-s adózású vállalkozások esetében a kisadózó vállalkozás által elért 2019-es bevétel összegéig terjedhet a hitel összege.A hitel felvételekor nem számítanak fel kezelési költséget, rendelkezésre tartási jutalékot, előterjesztési díjat és szerződésmódosítási díjat sem.

Milyen kockázatai lehetnek a gyorskölcsön felvételének?

- Ha az adós nem tudja fizetni a hitel törlesztőrészletét, akkor a késedelmi kamatot és a követeléskezelés költségei is az adóst terhelhetik.

- Emellett a hitelező az adós adatait továbbíthatja a KHR rendszerbe, amely a későbbi hitelfelvételt nagyban megnehezítheti.

- Általánosan a hitelfelvétel során jelentős kockázat még a változó kamat, ugyanakkor jelenleg szinte minden gyorskölcsön kamatperiódusa rögzített kamatozású.